いずれはマイホームを手にしたいと考えていても、「何歳でどの程度の貯蓄があるときに買うのが良いのか分からない」という方は多いのではないでしょうか、

実際にマイホーム購入には多額の費用が必要なため、適切なタイミングを把握することは欠かせません。

今回は、マイホーム購入のタイミングについて紹介します。

□何歳で購入?マイホーム購入者の平均年齢や年収などをご紹介!

マイホーム購入のタイミングについてお悩みの方に、国土交通省が調査したマイホーム購入者の年収や年齢の平均値と購入資金について紹介します。

初めてマイホームを購入したときの購入者の年齢は、住宅の種類によって異なります。

具体的には、注文住宅では1位が30代で48パーセント、2位が40代で25パーセント、分譲住宅では1位が30代で51パーセント、2位が40代で23パーセント、分譲マンションでは1位の30代が52パーセント、2位の40代が27パーセントとなっています。

住宅の種類によって割合は異なるものの、平均的には30代で初めてマイホームを購入する方が多い傾向にあります。

次に年収に関するアンケート結果を参照すると、最初にマイホームを購入したときの平均年収は、注文住宅購入者が730万円、分譲一戸建て購入者が640万円、分譲マンション購入者が750万円程となっていることが読み取れます。

また、中古住宅を購入した方の平均年収はこれよりも低く、一戸建ての場合は630万円、マンションの場合は660万円程度となっています。

「今の自分の年収で購入できるのか」「住宅ローンを組んだ場合はどのくらいの期間で返済できるのか」といった不安を抱えている方は、上記を購入時の1つの参考にすると良いでしょう。

購入資金については、土地込みの注文住宅を購入した方で4300万円、分譲一戸建てで3600万円、分譲マンションで4200万円程度となっています。

中古ではこれよりも低く、一戸建てで2300万円、マンションで2600万円程度となっており、自己資金比率は20パーセントほどとなっています。

新築と中古では大幅な差が見られるので、ご自身が用意できる資金と照らし合わせながら、理想と現実のバランスを考えて最適な方法を調査しましょう。

□マイホーム購入を決意した理由とは?複数の観点から紹介します!

マイホーム購入を決意した理由は年齢だけでなく、様々なライフイベントや購入資金、住宅ローンなど人によって多種多様です。

ここでは、様々な観点からマイホーム購入の動機について紹介します。

現在住んでいる賃貸住宅とマイホームのコストを比較したときに、後者の方が有益だと感じたときはマイホーム購入の1つのタイミングとなることがあります。

マイホームを購入時は、基本的には住宅ローンを組むことになりますが、その際「1年間でいくら返済していくのか」「購入時にいくら準備する必要があるのか」といったことを考えておかなければなりません。

これに加えて様々な手続きに必要な手数料や税金を考慮した上で、賃貸住宅に住み続ける場合のコストと比較して購入のタイミングを慎重に見定める必要があります。

出産や結婚などといった人生の様々なイベントの発生もマイホーム購入の動機となります。

一般的に、同居する人の数が増加するほど、推奨される住宅面積も増加していきます。

具体的には1人で55平方メートル、2人で75平方メートル、3人で100平方メートルというように変化していくので、家族の人数が増えていったり、子どもが家を離れたりしたときはマイホーム購入のタイミングとなる可能性があるでしょう。

子どもが家を巣立った後、老後の生活を考えてバリアフリー機能が整った住宅に移り住もうと、マイホーム購入を検討する場合もあります。

実際に内閣府が行った調査では、「現在の住宅に問題はない」と回答した方の割合は66パーセント程度であり、多くの方が今の生活に不満を抱えていることがうかがえます

これらの問題を解決するために最も採用されている方法がリフォームですが、賃貸住宅では実施困難なことが多いため、マイホーム購入を考える方がいらっしゃるようです。

□失敗しないために!住宅ローンを組むときのポイントをご紹介!

住宅購入時の平均年収の説明の中でも紹介しましたが、マイホーム購入時には大半の方が住宅ローンを利用します。

しかし、住宅ローンを組む際に無為無策で挑んでしまうと、後になって返済に苦しんでしまう恐れがあります。

十分な自己資金を用意しておくことは、住宅ローンを組む際に意識すべきポイントの1つです。

住宅ローンの中には頭金なしで利用できるものがありますが、これらは返済時に高い金利が設けられていることが多く、最終的な返済額が膨れ上がってしまう可能性があります。

金融機関によっては頭金の支払額によって金利を引き落としてくれる場合があるので、できる限り頭金は用意しておくことをおすすめします。

また、余裕のある返済計画を立てておくことも重要です。

現在の年収から考えて、ぎりぎり支払えるような返済額を定めてしまうと、急な事故やトラブル、病気などが発生した場合に対処できなくなる可能性があります。

場合によっては生活に支障をきたすこともあるので、余裕を持って返済できる計画を練っておきましょう。

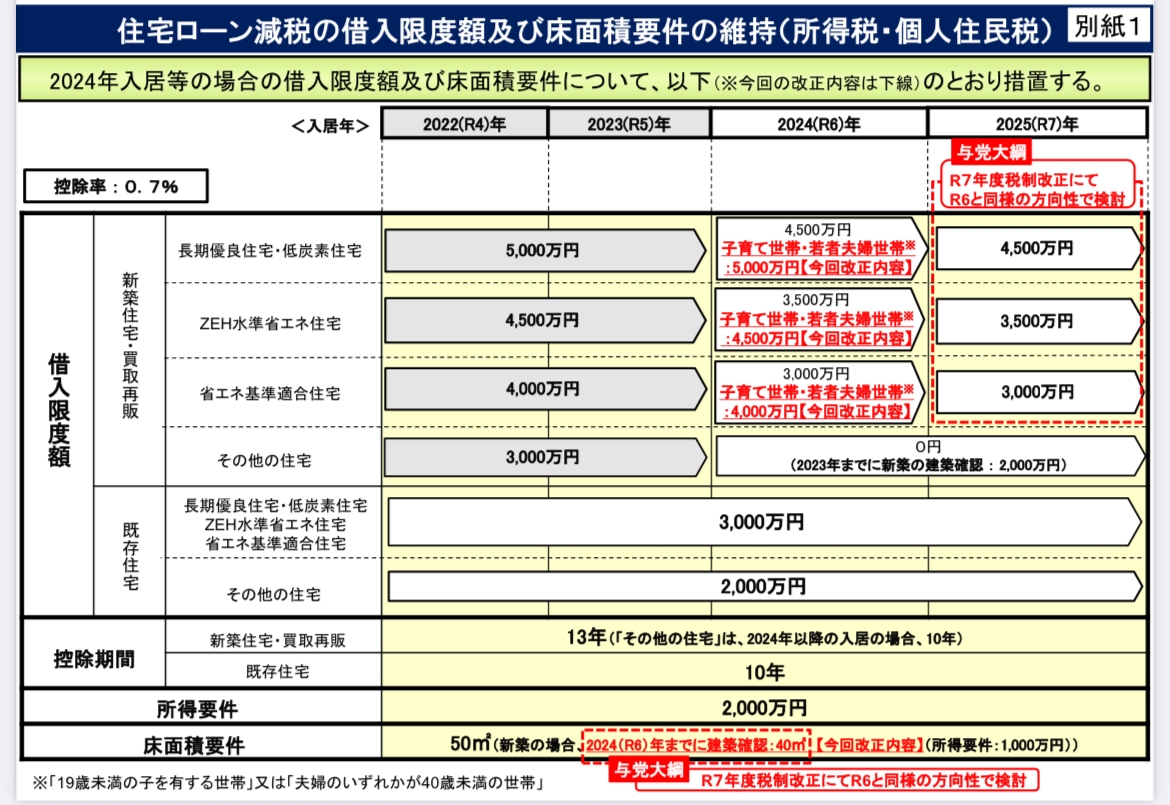

マイホーム購入にかかる費用を削減したい方は、住宅ローンに関する減税制度を利用しましょう。

自分が利用できる減税制度を探して、余裕を持った住宅ローンを計画するために積極的に活用していきましょう。

□まとめ

マイホーム購入時の平均年齢は30代ですが、年収やライフスタイルの変化などに応じて購入に最適なタイミングは人によって異なります。

特に住宅ローンに関しては、無理なく返済計画を立てられるかを慎重に考えなければなりません。

雲南市、仁多郡周辺でマイホーム購入に関するお悩みがある方は当社にご相談ください。

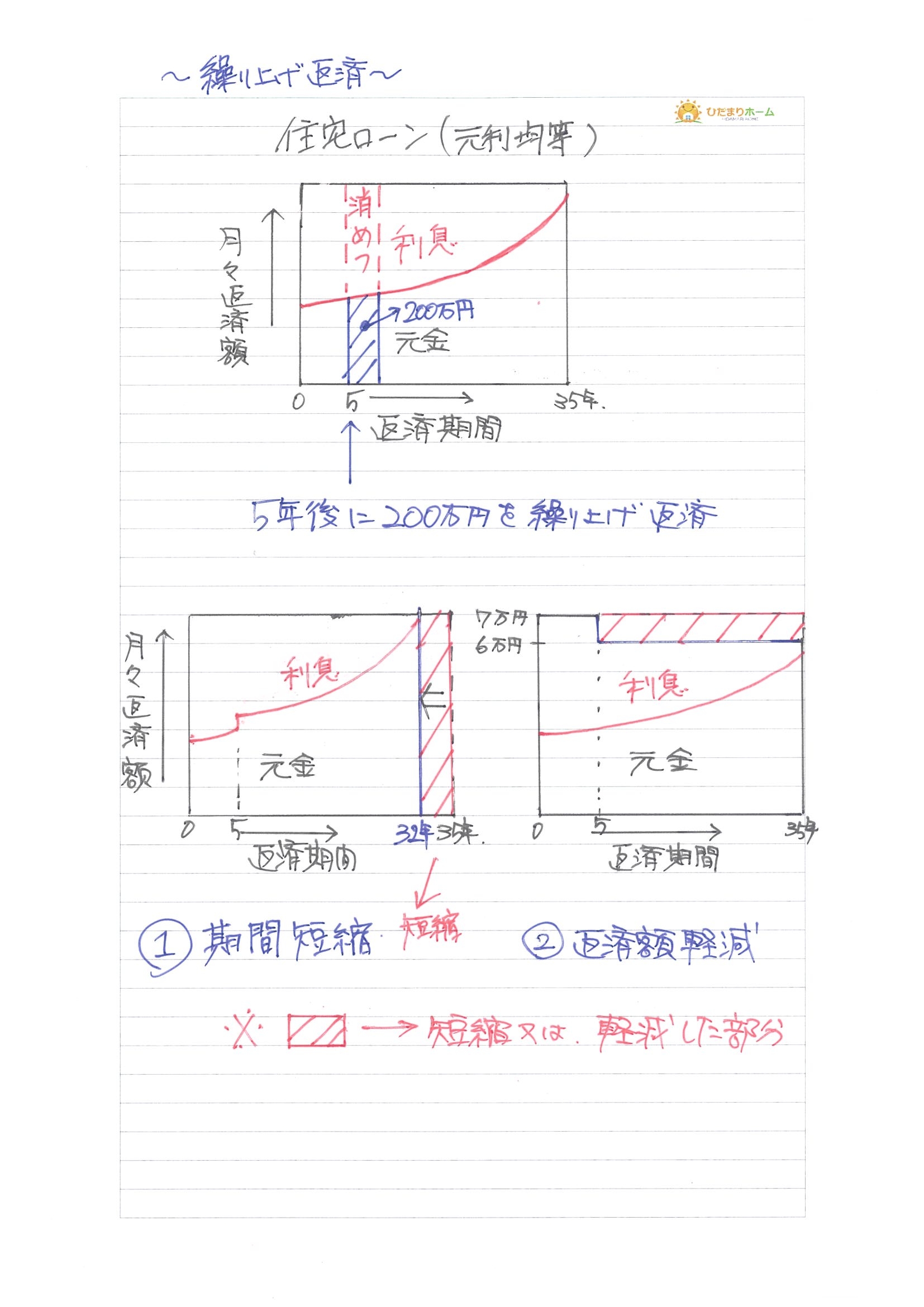

さて、2026年6月16日、日本銀行は政策金利を1.0%へ引き上げることを決定しました。これは約31年ぶりの高い水準となり、多くの住宅ローン利用者や住宅購入を検討している方にとって気になるニュースではないでしょうか。

さて、2026年6月16日、日本銀行は政策金利を1.0%へ引き上げることを決定しました。これは約31年ぶりの高い水準となり、多くの住宅ローン利用者や住宅購入を検討している方にとって気になるニュースではないでしょうか。 さて、団体信用生命保険、通称(団信)。住宅ローンを組む上では加入が必須になります(一部を除いて)

さて、団体信用生命保険、通称(団信)。住宅ローンを組む上では加入が必須になります(一部を除いて) さて、住宅ローンの金利のお話です。

さて、住宅ローンの金利のお話です。 さて、ネット銀行とつなぎ融資についてお話しします。

さて、ネット銀行とつなぎ融資についてお話しします。 そもそも資金調達ができなければ、それこそ夢のマイホームで終わってしまいます。世帯年収を出して借入可能額を算出していくと自ずと現実味が出てきます。

そもそも資金調達ができなければ、それこそ夢のマイホームで終わってしまいます。世帯年収を出して借入可能額を算出していくと自ずと現実味が出てきます。 例えばマイホーム計画にかかる費用が全部で5,000万円必要だったとします。

例えばマイホーム計画にかかる費用が全部で5,000万円必要だったとします。 住宅ローンとリフォームローンの大きな違いといえば、審査時間や必要書類です。

住宅ローンとリフォームローンの大きな違いといえば、審査時間や必要書類です。 さて住宅ローンの借入に影響のある他のローン。

さて住宅ローンの借入に影響のある他のローン。 待っていてよくなる事が今の社会的背景からみても少ない気がしています。

待っていてよくなる事が今の社会的背景からみても少ない気がしています。 さてマイホーム価格の入り口価格と出口価格ってご存知でしょうか!?

さてマイホーム価格の入り口価格と出口価格ってご存知でしょうか!?

さて、申告の時期になってきました。

さて、申告の時期になってきました。

さて住宅ローンの金利の幅ってご存知でしょうか!?

さて住宅ローンの金利の幅ってご存知でしょうか!?

さて、子育て世代や若年層でマイホームを持つ方が多い現在。

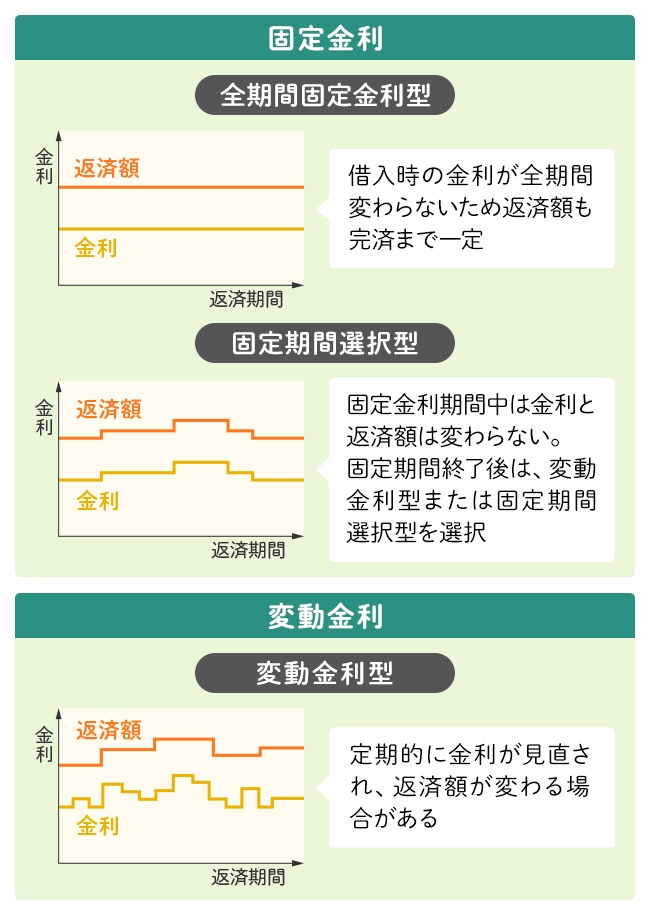

さて、子育て世代や若年層でマイホームを持つ方が多い現在。 さて固定金利についてのお話です。

さて固定金利についてのお話です。

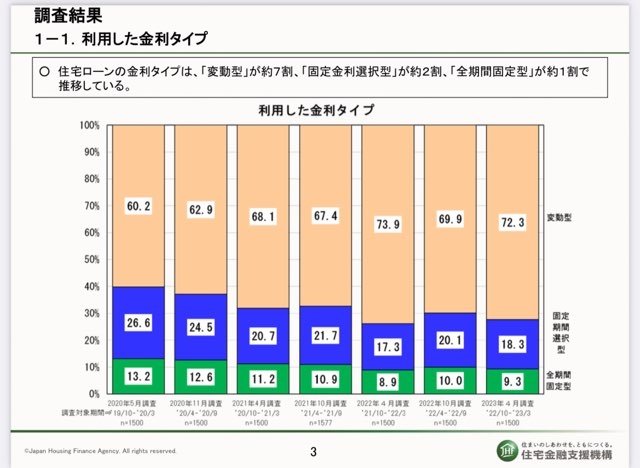

さて住宅ローン選びで悩ましいのが、変動金利にするか固定金利にするかという点。どちらが良いのかという判断はなかなか難しいです。

さて住宅ローン選びで悩ましいのが、変動金利にするか固定金利にするかという点。どちらが良いのかという判断はなかなか難しいです。 さて、住宅ローンにおける、年収負担率という事をご存知でしょうか?

さて、住宅ローンにおける、年収負担率という事をご存知でしょうか? さて17年ぶりに住宅ローンの変動金利に連動している短期プライムレートをメガバンクが引き上げました。

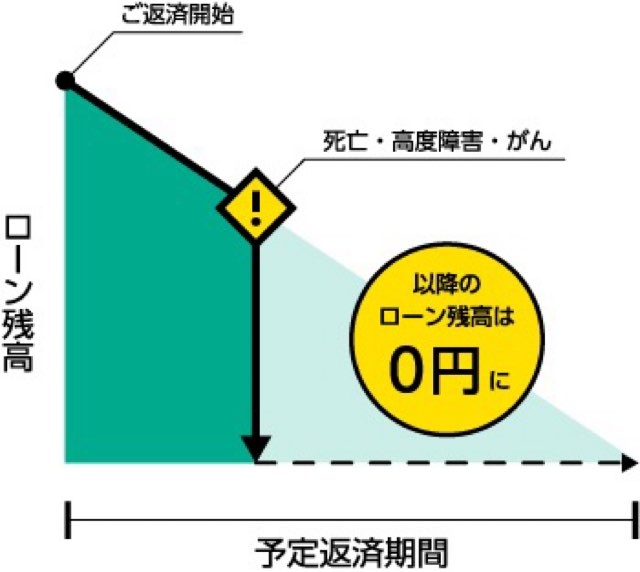

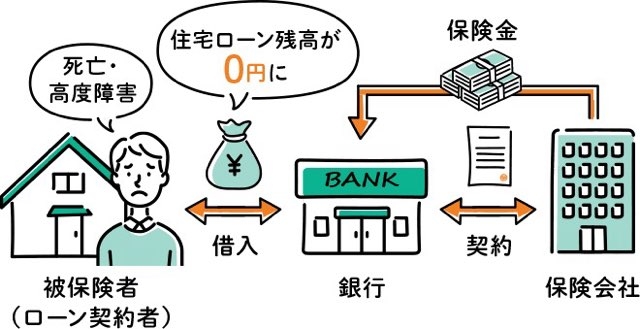

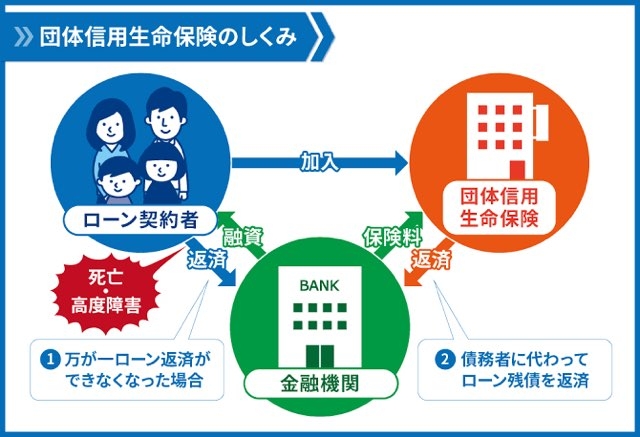

さて17年ぶりに住宅ローンの変動金利に連動している短期プライムレートをメガバンクが引き上げました。 それが、住宅ローンに特化した団体信用生命保険です。

それが、住宅ローンに特化した団体信用生命保険です。 さて、団体信用生命保険の事です。

さて、団体信用生命保険の事です。 さて、住宅ローンを借りる前に注意したい事のお話しです。

さて、住宅ローンを借りる前に注意したい事のお話しです。 何千万円もの借入になる住宅ローンはその実態をある程度は事前に知っておく事がとても大事な要素です。

何千万円もの借入になる住宅ローンはその実態をある程度は事前に知っておく事がとても大事な要素です。 よくお金を貯めてからマイホーム計画を進めようと考える方も多いかもしれませんが、金額にもよりますが、それを貯める期間に住宅ローンの金利が上昇した場合には、貯めた金額も期間も無駄になる事もあります。

よくお金を貯めてからマイホーム計画を進めようと考える方も多いかもしれませんが、金額にもよりますが、それを貯める期間に住宅ローンの金利が上昇した場合には、貯めた金額も期間も無駄になる事もあります。

完済時の年齢が80歳未満という商品が大半で、いわゆる79歳までというごとになります。

完済時の年齢が80歳未満という商品が大半で、いわゆる79歳までというごとになります。 それに伴い住宅ローンの金利も下がり続けていきました。

それに伴い住宅ローンの金利も下がり続けていきました。

マイホーム計画と住宅ローンは切っても切り離せないものですので、かなり重要視していくべき事だという点、注意した方が良さそうです。

マイホーム計画と住宅ローンは切っても切り離せないものですので、かなり重要視していくべき事だという点、注意した方が良さそうです。

いつもありがとうございます。

いつもありがとうございます。

さて、マイホーム計画をする上で1番気になるのは、やはりお金のこと。

さて、マイホーム計画をする上で1番気になるのは、やはりお金のこと。 さて、住宅ローン。

さて、住宅ローン。 さて住宅ローンを組む際に、民間の金融機関ならほぼ加入必須な保険。

さて住宅ローンを組む際に、民間の金融機関ならほぼ加入必須な保険。 今後の動向なんですが、結果的には日銀の金融緩和は継続して、マイナス金利もそのままということから、ここしばらくは大きな動きはないかと思います。

今後の動向なんですが、結果的には日銀の金融緩和は継続して、マイナス金利もそのままということから、ここしばらくは大きな動きはないかと思います。 マイカーローンのように月々払っているものと、将来的に返済していく住宅ローンは同じ返済枠に入ってきます。

マイカーローンのように月々払っているものと、将来的に返済していく住宅ローンは同じ返済枠に入ってきます。 常に旬な情報をつかむために、私たちも定期的に勉強にむかっています。

常に旬な情報をつかむために、私たちも定期的に勉強にむかっています。 さて、住宅ローン選びはなかなか難しいものです。

さて、住宅ローン選びはなかなか難しいものです。 要はボーナス併用払いにするか否かという事です。

要はボーナス併用払いにするか否かという事です。 住宅ローンであればいくらまで借入出来るんだろう。

住宅ローンであればいくらまで借入出来るんだろう。

返していく視点から見れば返済期間は長くなれば大変だなーと感じます。

返していく視点から見れば返済期間は長くなれば大変だなーと感じます。 さてマイホーム計画で大切な資金計画。

さてマイホーム計画で大切な資金計画。

さて円安の進む経済状況に、ついに市場介入(為替介入)でドルを売って円を買うという事に踏み切りました。

さて円安の進む経済状況に、ついに市場介入(為替介入)でドルを売って円を買うという事に踏み切りました。 例えば住宅ローン選びにも大きく絡んできそうです。物価の高騰との兼ね合いもあり、よりトータル的な資金計画も必要になってくる感じです。お客様にもよりふみこんだ知識が必要になってきます。なぜなら住宅ローンは全て自己責任という形は変わりませんので。不動産からの資金計画、建物も踏まえての資金計画。これは数字上だけでは分かりにくい部分ですので、住宅会社のセミナー等も十分に利用するのが良いかと思います。今回はこれで終わりにします。

例えば住宅ローン選びにも大きく絡んできそうです。物価の高騰との兼ね合いもあり、よりトータル的な資金計画も必要になってくる感じです。お客様にもよりふみこんだ知識が必要になってきます。なぜなら住宅ローンは全て自己責任という形は変わりませんので。不動産からの資金計画、建物も踏まえての資金計画。これは数字上だけでは分かりにくい部分ですので、住宅会社のセミナー等も十分に利用するのが良いかと思います。今回はこれで終わりにします。 この場合個人間売買であっても不動産会社の仲介を必要とするというのが殆どです。

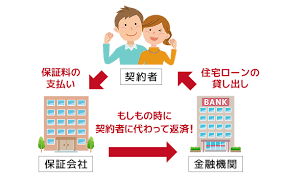

この場合個人間売買であっても不動産会社の仲介を必要とするというのが殆どです。 万が一住宅ローンの返済が滞った場合に、金融機関に対して保証会社が弁済してくれるというものです。

万が一住宅ローンの返済が滞った場合に、金融機関に対して保証会社が弁済してくれるというものです。 これは、簡単に言えば、万が一貸したお金が返ってこないときに代わりに土地や建物(担保)と引き換えにするという意味です。

これは、簡単に言えば、万が一貸したお金が返ってこないときに代わりに土地や建物(担保)と引き換えにするという意味です。 住宅ローンも希望金額が必ず借りれるという事はありません。

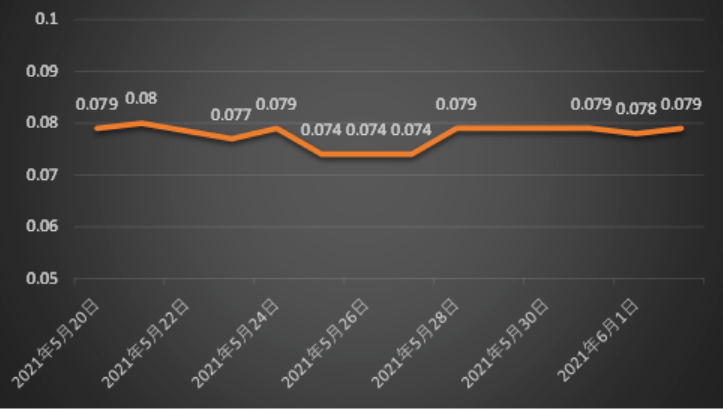

住宅ローンも希望金額が必ず借りれるという事はありません。 さて山陰ではかなりのシェアを持つ金融機関の住宅ローン金利が6月よりまた上がる模様です。

さて山陰ではかなりのシェアを持つ金融機関の住宅ローン金利が6月よりまた上がる模様です。 クレジットカード等は金融機関によっては、これまで通りに20歳からに据え置きされる所もありますが、住宅ローンなど、使途が明確なものについては承認される方向です。

クレジットカード等は金融機関によっては、これまで通りに20歳からに据え置きされる所もありますが、住宅ローンなど、使途が明確なものについては承認される方向です。 さて、住宅ローン金利が上昇するのは景気が回復した現象と比例していくものですが、今現在は景気が後退していく中で物価だけが上昇していくという現象が起きています。収入があがらないのに物価は上昇していくという点が、私たちの業界にも大きく響いてきました。

さて、住宅ローン金利が上昇するのは景気が回復した現象と比例していくものですが、今現在は景気が後退していく中で物価だけが上昇していくという現象が起きています。収入があがらないのに物価は上昇していくという点が、私たちの業界にも大きく響いてきました。

地方銀行はこれに伴い、どのような金利変動になるかは分かりませんが、長期固定金利は上昇傾向にあるという感じです。実際に住宅ローン控除というのがあるので、金利の上昇に伴う支払金額もある程度は抑えることもできますが、その割合も減少していきますので、もし今マイホームをお考えの方ならば、そういった点も考慮すべきかと思います。

地方銀行はこれに伴い、どのような金利変動になるかは分かりませんが、長期固定金利は上昇傾向にあるという感じです。実際に住宅ローン控除というのがあるので、金利の上昇に伴う支払金額もある程度は抑えることもできますが、その割合も減少していきますので、もし今マイホームをお考えの方ならば、そういった点も考慮すべきかと思います。

マイホームに至っても、お引き渡し前になると、様々な業種の方々、役所関連の検査もあったりと、本当に目まぐるしく動いていきます。

マイホームに至っても、お引き渡し前になると、様々な業種の方々、役所関連の検査もあったりと、本当に目まぐるしく動いていきます。 だから家づくりをしている会社はお金の知識が必要になってきます。資金計画セミナーというのも住宅会社がするようになったのは、そんな背景があるからです。

だから家づくりをしている会社はお金の知識が必要になってきます。資金計画セミナーというのも住宅会社がするようになったのは、そんな背景があるからです。

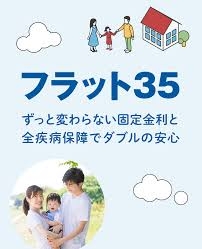

フラット35というのは、金利が35年間固定される、いわゆる全期間固定金利です。

フラット35というのは、金利が35年間固定される、いわゆる全期間固定金利です。 滞納と言うのが1番避けたい事柄なんで、無理にボーナス併用をするのはお勧めはしません。仮に支払っている額が均等払いとボーナス併用と同じだった場合には、わずかですが均等払いの方がお得になります。

滞納と言うのが1番避けたい事柄なんで、無理にボーナス併用をするのはお勧めはしません。仮に支払っている額が均等払いとボーナス併用と同じだった場合には、わずかですが均等払いの方がお得になります。

住宅の借入可能額というのは、借りる方の年収や、その人の属性(お勤め先や勤続年収などの信用情報など)によって変わりますので、実際には事前審査後でなければ正確には分からないのですが、借入額も加味して、マイホーム計画に必要な資金調達が、お一人で可能ならば、あえてお二人で連帯債務という形をとる必要はないのではないかと感じます。

住宅の借入可能額というのは、借りる方の年収や、その人の属性(お勤め先や勤続年収などの信用情報など)によって変わりますので、実際には事前審査後でなければ正確には分からないのですが、借入額も加味して、マイホーム計画に必要な資金調達が、お一人で可能ならば、あえてお二人で連帯債務という形をとる必要はないのではないかと感じます。 ただ固定金利を選んだ方が損かと言えば、実際には低い金利商品への借換を行ったお客様もいらっしゃいますし、リフォームに伴い、今の低金利の住宅ローン商品に借換ができ、新たな設備を導入したのに、月々の支払いが安くなったお客様もいらっしゃいます。ものすごく喜ばれました~。これは実際弊社のお客様の実話です。

ただ固定金利を選んだ方が損かと言えば、実際には低い金利商品への借換を行ったお客様もいらっしゃいますし、リフォームに伴い、今の低金利の住宅ローン商品に借換ができ、新たな設備を導入したのに、月々の支払いが安くなったお客様もいらっしゃいます。ものすごく喜ばれました~。これは実際弊社のお客様の実話です。 元々、スルガ銀行の住宅ローンの窓口だったゆうちょ銀行なんですが、現在はソニー銀行と新生銀行の住宅ローンの取扱を行っています。

元々、スルガ銀行の住宅ローンの窓口だったゆうちょ銀行なんですが、現在はソニー銀行と新生銀行の住宅ローンの取扱を行っています。 しかしながら、数か月~1年に及ぶマイホームづくりにおいて、資金の支払いは、何回かに分けて支払っていくというのが、住宅会社との協議事項になってることが多く、その場合に、利用するのが、つなぎ融資といって、住宅ローンの前借の様な制度です。

しかしながら、数か月~1年に及ぶマイホームづくりにおいて、資金の支払いは、何回かに分けて支払っていくというのが、住宅会社との協議事項になってることが多く、その場合に、利用するのが、つなぎ融資といって、住宅ローンの前借の様な制度です。

まずフラット35は、どこの金融機関でも取り扱っています。島根県内の金融機関も取り扱いをしています。金利も金融機関によってバラバラです。島根県内の金融機関のフラット35の金利は、実際に各金融機関の住宅ローンより金利が高いので実際に利用者も少ないのかな~。

まずフラット35は、どこの金融機関でも取り扱っています。島根県内の金融機関も取り扱いをしています。金利も金融機関によってバラバラです。島根県内の金融機関のフラット35の金利は、実際に各金融機関の住宅ローンより金利が高いので実際に利用者も少ないのかな~。 こうしてみる雪景色はキレイですね~。ほどほどなら問題ないし、水分の貯水にもなります。地球環境大事です。

こうしてみる雪景色はキレイですね~。ほどほどなら問題ないし、水分の貯水にもなります。地球環境大事です。

昼くらいまで雪は続くとの予報でした。今年は大雪と言う予報ですが、今後どうなるでしょう。

昼くらいまで雪は続くとの予報でした。今年は大雪と言う予報ですが、今後どうなるでしょう。 マイホーム計画は一世一代。住宅ローンはとても便利な反面、選び方一つで大きく生活も変わるのも事実です。

マイホーム計画は一世一代。住宅ローンはとても便利な反面、選び方一つで大きく生活も変わるのも事実です。

{kind=link}