住宅ローンの繰り上げ返済

いつもありがとうございます。

主に営業活動を行っている松崎好明です。

最近実家からズッキーニをいただくんですが、ズッキーニのチーズのせが美味しくてはまっています。あとキュウリのごま油和えが美味しいですね~。野菜も本当においしい。作ってる両親や野菜たちにも感謝です。

さて本題です。7月に入り住宅ローンの動向をのぞいていますが、特にネット銀行(店舗を基本的にもたない)の借換金利(住宅ローンをA社からB社に借換)最安値は0.38%となっています。これはコロナの影響で住宅ローンの支払いの見直しを考えてる人へのものだと感じます。

とにかく金利はスーパー低金利なのはまだ続いています。今日は繰り上げ返済についてつぶやきます。

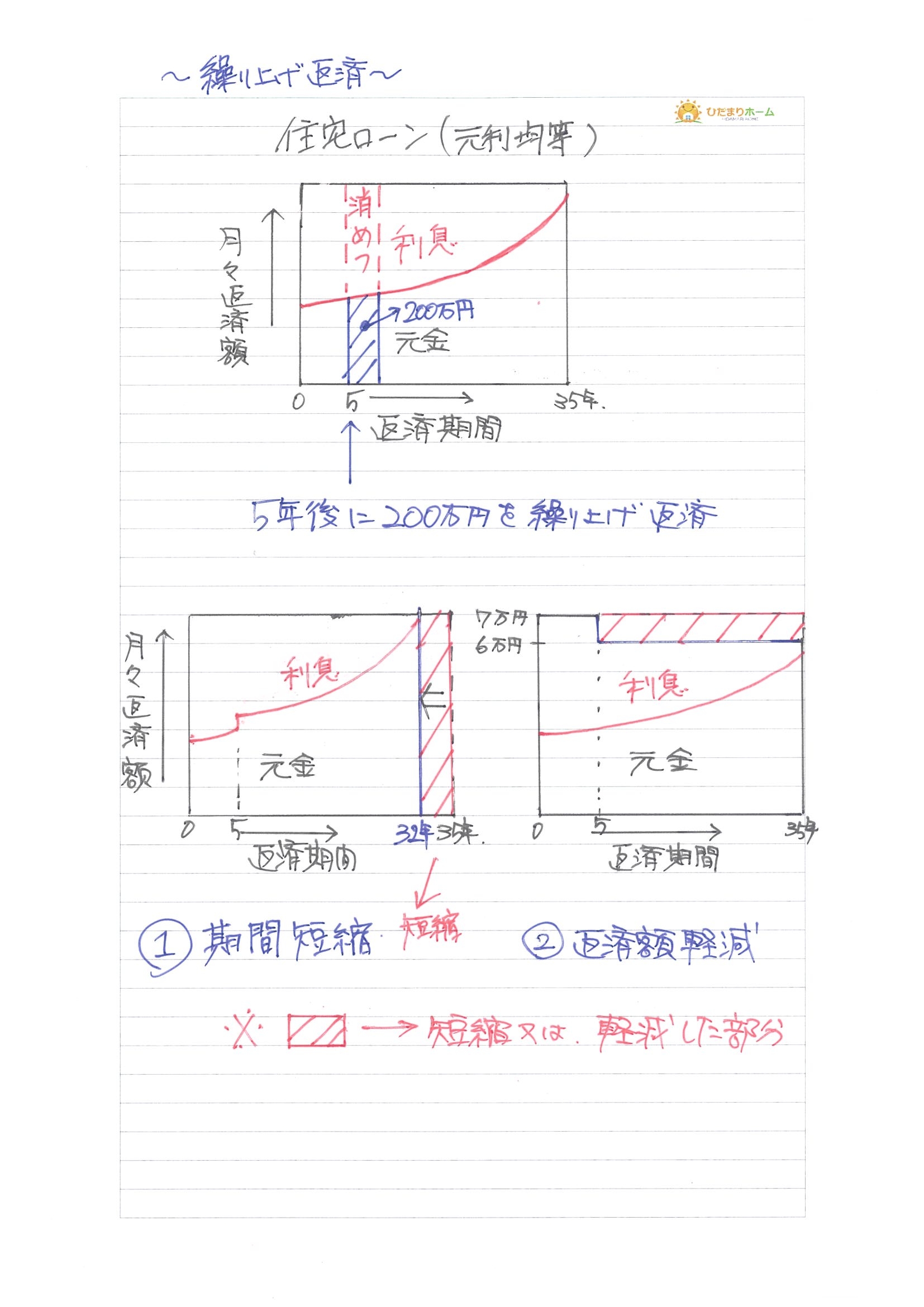

繰り上げ返済というのは、住宅ローン返済中に、内入れ(一部繰り上げ返済)をする返済方法です。この繰り上げ返済は、2種類あります。

①の期間短縮はとにかく返済期間を短くしたい方、例えば定年までに返済したい場合など。②の返済額軽減は、例えば5年後に子供にお金がかかりそうなので、月々の返済額を減らしたい場合などです。

繰り上げ返済の中身は上の図で、5年後に200万円を内入れする場合、その200万円は元金返済に充てられます。すると200万円に対する利息がそのまま消滅します。もし①を選んだ場合は返済期間が短縮され、②を選んだ場合には、月々の返済額が減額します。

ちなみに3,000万円を借入、金利1%、返済期間35年の住宅ローンを組み、5年後に200万円内入れした場合に①の期間短縮した場合、2年7か月(31か月)短縮されます。

②の返済額軽減の場合、月々の返済額は84,685円→78,252円になり、6,433円減額します。

支払総額を見た場合①では、34,912,151円、②では、35,251,991円となり①の期間短縮のほうが、339,840円お得という事になりました。

いずれも金利の低い現在では繰り上げ返済もいいですが、先々で教育ローンなど、住宅ローンより高い金利の商品を組まないように、現金をストックしておくのも方法の一つだと思います。住宅ローン減税も10年あるいは、13年間あるという事もふまえて繰り上げ返済にまわすべきかどうか相談してみるといいというのが今の結論です。

ちなみに繰り上げ返済のことは金融機関さんはそんなに言わないので、勉強会など通じて情報は仕入れてください。知ることは守ることにもなります。今日はこれで終わりにします。素敵な夜を。

マイホーム計画の事や資金土地探しなど不安や疑問あれば気軽に質問してくださいね☞こちらからお願いします。