団体信用生命保険ってどれを選ぶ!?

いつもありがとうございます。

不動産事業部の松崎好明です。

9月の家づくり勉強会のお知らせです↓

完全予約制になっております。質問もしやすい少人数制です。

詳しくはこちらをご覧ください。

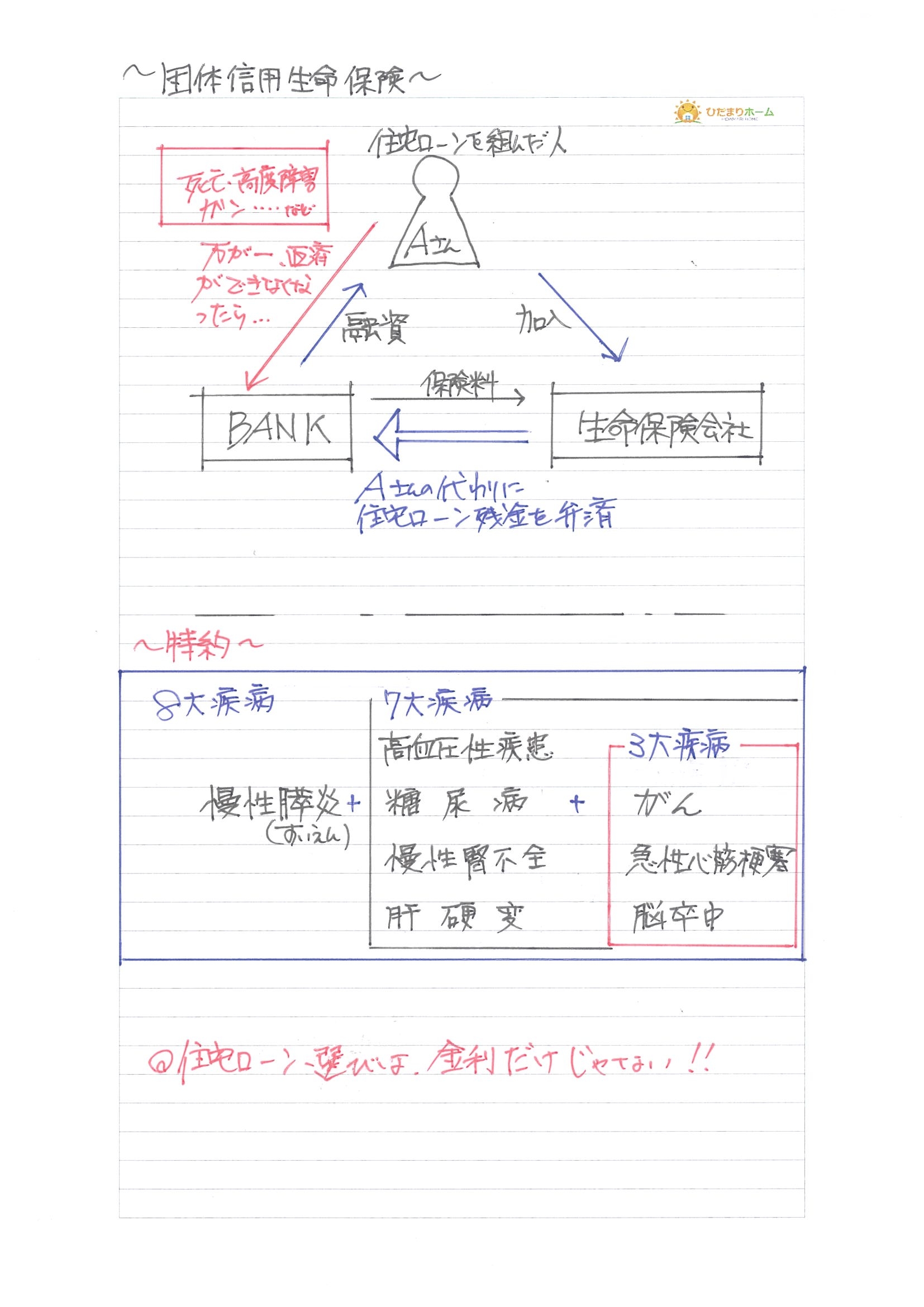

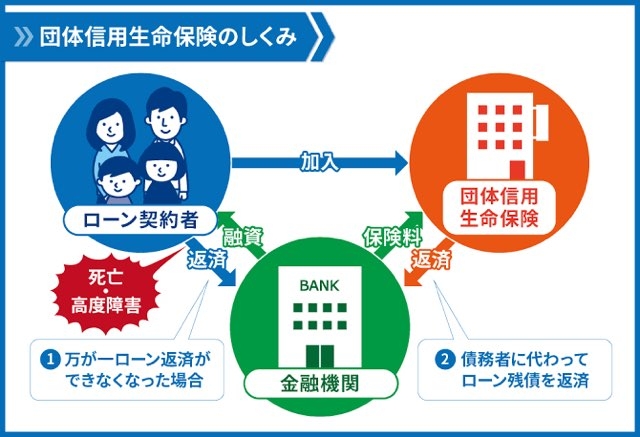

さて、団体信用生命保険、通称(団信)。住宅ローンを組む上では加入が必須になります(一部を除いて)

さて、団体信用生命保険、通称(団信)。住宅ローンを組む上では加入が必須になります(一部を除いて)

実際にはどれを選べば良いのか迷われる方はほとんど。

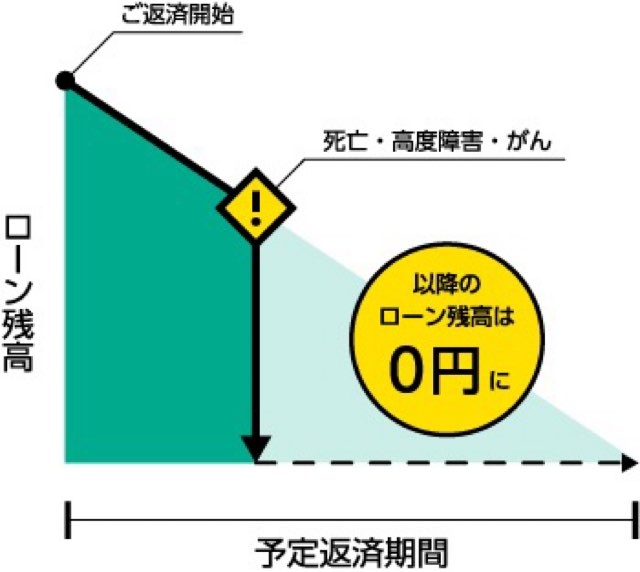

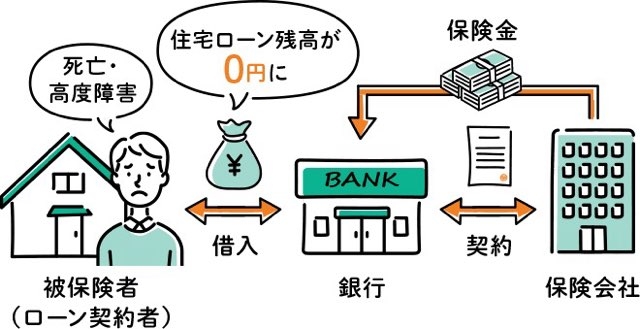

団信っていうのは、住宅ローン返済中に、仮に亡くなられた場合、残されたご家族に残債が残らないようにするための保険です。

迷う理由というのは、種類と金利です。

まず種類で言えば、一般団信、ガン団信、三大疾病、8大疾病、就業不能付きなどなど様々です。

保証が多くなれば加入費用も高くなる原則なんですが、住宅ローンにおける団信は住宅ローン金利に上乗せする仕組みです。

例えばガン団信を選べば、住宅ローン金利にプラス0.1%する感じの仕組みです。

ガン団信の金利は各金融期間によって若干の差異があります。

賛否分かれる理由というのは、例えば20代で住宅ローンを組む方にとってガン付きまで必要なのかな?掛け捨て期間が長いのでは?

確かにそれも正解です。

ここは考え用で実際、保険というのはそもそもが、未来起こるかもしれない事に対してのものですから、損するか否かは分からないというのが答えですね。

しかもガン団信は50歳までの方しか入れなかったり、団信は途中で一般団信からガン団信へ切り替えるということが原則できません。

個人的な感覚で言えば、三大疾病付きの団信で金利0.1%上乗せというのがいあかなと思います。

住宅ローン組まれる方には必ず出てくる事ですので、しっかりリサーチしてもらえたらと思います。

今回はこれで終わりにします。

マイホーム計画の事や資金、土地探しなど不安や疑問、空き家に関するご相談。そして各商品に関する質問等はお気軽にご相談ください!ご相談等はこちらからよろしくお願いします。

さて、子育て世代や若年層でマイホームを持つ方が多い現在。

さて、子育て世代や若年層でマイホームを持つ方が多い現在。 それが、住宅ローンに特化した団体信用生命保険です。

それが、住宅ローンに特化した団体信用生命保険です。 さて、団体信用生命保険の事です。

さて、団体信用生命保険の事です。 さて住宅ローンを組む際に、民間の金融機関ならほぼ加入必須な保険。

さて住宅ローンを組む際に、民間の金融機関ならほぼ加入必須な保険。 この団信のラインナップも数年前から比べれば、かなり変わりました。超低金利が続くなか、金融機関の差別化は、金利だけでなく、団信の種類によって競う所がでてきました。

この団信のラインナップも数年前から比べれば、かなり変わりました。超低金利が続くなか、金融機関の差別化は、金利だけでなく、団信の種類によって競う所がでてきました。 まずフラット35は、どこの金融機関でも取り扱っています。島根県内の金融機関も取り扱いをしています。金利も金融機関によってバラバラです。島根県内の金融機関のフラット35の金利は、実際に各金融機関の住宅ローンより金利が高いので実際に利用者も少ないのかな~。

まずフラット35は、どこの金融機関でも取り扱っています。島根県内の金融機関も取り扱いをしています。金利も金融機関によってバラバラです。島根県内の金融機関のフラット35の金利は、実際に各金融機関の住宅ローンより金利が高いので実際に利用者も少ないのかな~。 団体信用生命保険、団信は住宅ローンに特化したもので、万が一病気や事故等でで、借主さんが亡くなられた場合などに、住宅ローンの残債が免除されるという保険です。

団体信用生命保険、団信は住宅ローンに特化したもので、万が一病気や事故等でで、借主さんが亡くなられた場合などに、住宅ローンの残債が免除されるという保険です。