住宅ローンは金利だけで選んではいけない!

いつもありがとうございます。

主に営業活動を行っている松崎好明です。

九州地方、特に熊本では記録的な大雨になったようです。被害にあわれた方々お見舞い申し上げます。過去のハザードマップが役に立たないような事態が起きています。やはり温室効果ガスの削減は急務です。各々でできる削減方法もありますので、直ぐに実行しましょう。

ネットで家庭でできるCO2削減で検索してください。未来の子供たちが安心して暮らしていけるように、今できることありますので。よろしくお願いします。

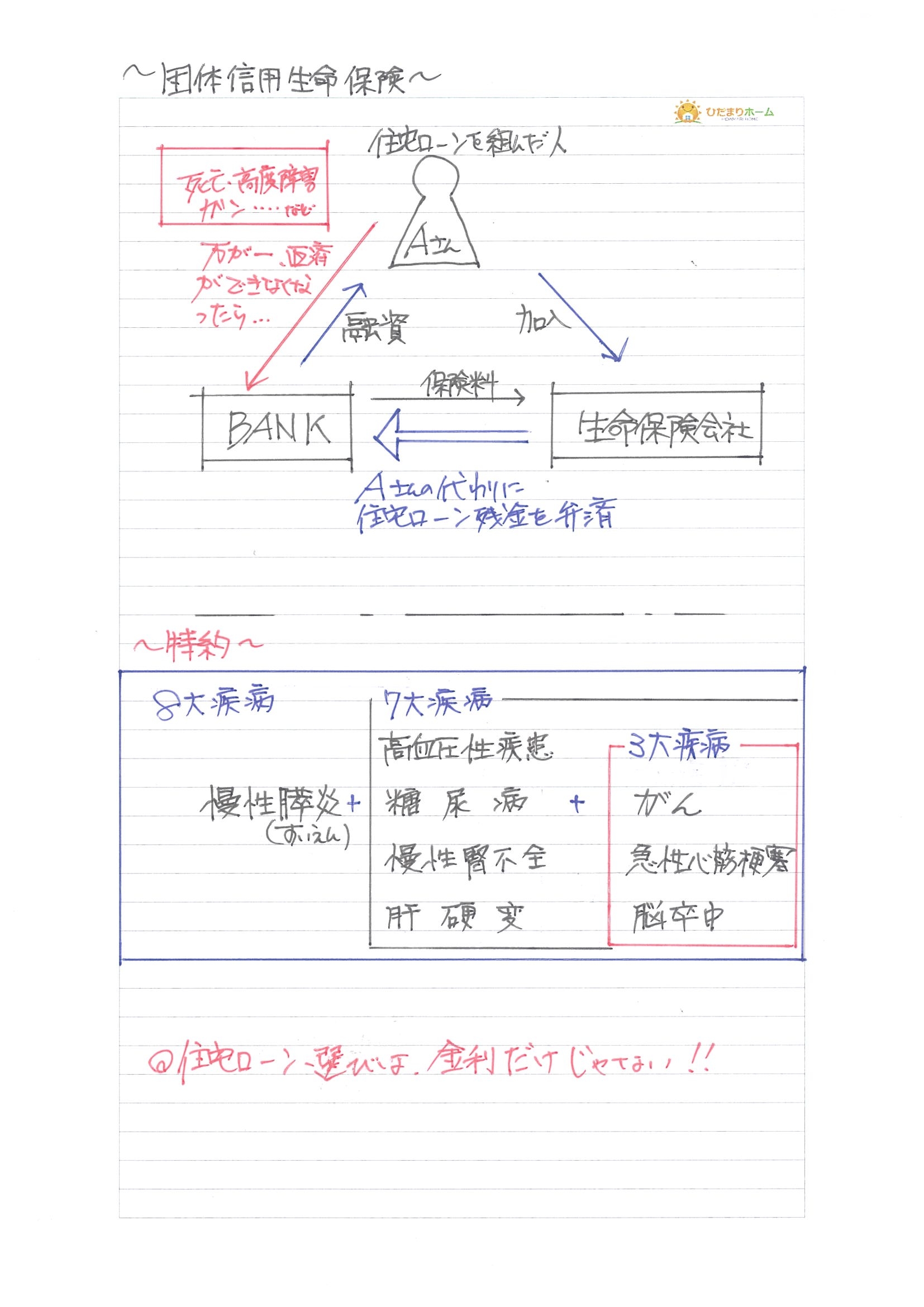

では本題です。今日は団体信用生命保険についてつぶやきます。住宅ローンを選ぶ時、真っ先に目がいくのは金利です。しかしながら超低金利の今、各金融機関では金利だけでの差別化だけでは難しいと、団体信用生命保険のバリエーションを増やしています。

まず基本的な事をまずは抑えていただいて、何となくで良いので、知識を少しでも入れておくのが、住宅ローン選びで間違いにくい(後悔しない)ポイントだと思います。金融機関に行って相談しても、この団体信用生命保険の事を明確に答えてくれる方は早々いません。

これはきちんとした理由があり、団体信用生命保険は金融機関ではなく保険会社の内容だからです。ただ住宅ローンを組むという事は、団体信用生命保険に加入することが民間金融機関では必須です。気に入った住宅ローンが見つかって、団体信用生命保険はどれにしますか?といった事務作業となるのが殆どだと思います。

じっくり検討することができればいいのですが、分からない事や初めて聞いたことは頭に入りにくいです。これまで生命保険などで給付された事ある方は保険金が支払われたときに「あ~良かった~、助かったわ~」という感情がよくわかると思います。

住宅ローンは30年や35年といったとても長い期間あるので、予想できるリスクはできるだけ準備して回避できるようにしておくことが安心へとつながります。まずは基本的な事をおさえていただき、そのうえで、どんな保障内容の保険を選ぶのかを絞っていくことが大切だと思います。

一般型の団体信用生命保険というのは、死亡したときに弁済される保険だと思っていただければOKです。

図の下にあるのは特約をつけたタイプで、3大疾病、7大疾病、8大疾病となっています。8大疾病を選ばれれば、他の疾病も含んでいるという事になります。

その他に、ケガなどでしばらく働けなくなった時の就業不能保障などもありますので、今の生命保険と照らし合わせて、考えていく方が賢明です。住宅ローンを組むときに保険の見直しをしていくことで保険料金の見直しができます。

団体専用生命保険はあくまでも住宅ローンに特化したもので、その後の生活を保障していくものではないという事は区別して考えた方が良いというのが今の結論です。今回はこれで終わりにします。今週もお疲れさまでした。素敵な夜を。

マイホーム計画の事や資金土地探しなど不安や疑問あれば気軽に質問してくださいね☞こちらからお願いします。