期間限定固定金利を選ぶ際に注意すること

いつもありがとうございます。

主に営業活動を行っている松崎好明です。

晴れ間が広がる奥出雲町です。 こうしてみる雪景色はキレイですね~。ほどほどなら問題ないし、水分の貯水にもなります。地球環境大事です。

こうしてみる雪景色はキレイですね~。ほどほどなら問題ないし、水分の貯水にもなります。地球環境大事です。

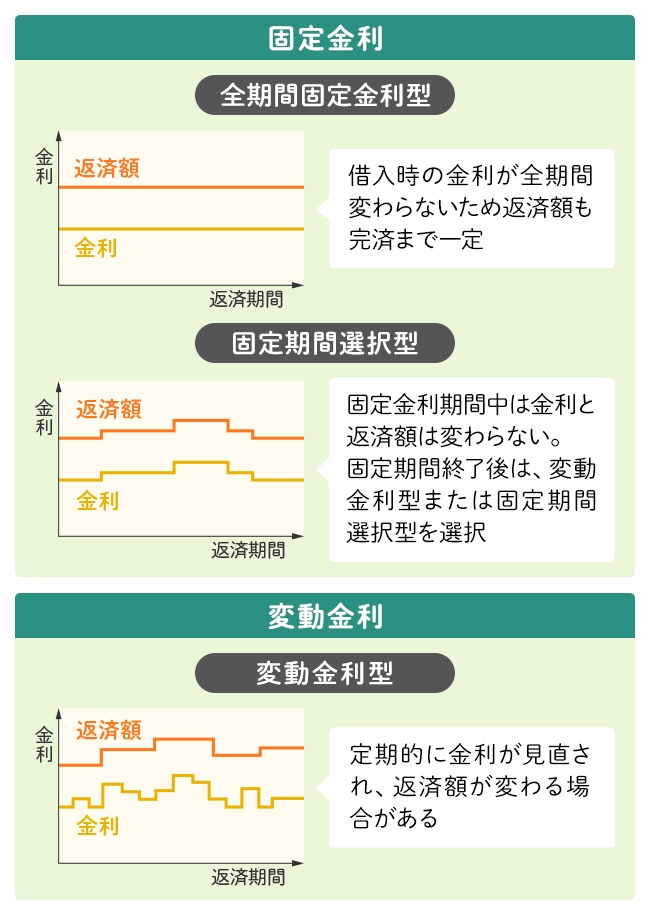

では本題です。昨日に引き続きお金の話をしたいと思います。昨日は住宅ローンの変動金利についてお話ししましたので本日は固定金利について注意すべき点をあげていきます。

固定金利は正確には2種類あり、全期間固定金利と、固定期間選択型金利です。注意すべき点といえば、全期間固定金利は初めから金利が高めに設定されていますので、総返済額が変動金利と比較した場合に多くなるという点です。これはあくまで変動金利の上昇があまりなかった場合です。

気を付ける点で言えば、固定期間選択型金利です。

固定期間中は金利の変動に左右されませんが、固定期間終了後にどうなっているか?

例えば10年間は固定金利の場合。10年間は金利の上昇があっても返済額は変わりません。しかし期間終了時にもし金利の上昇があった場合は、その上がった金利をベースにして、変動あるいは、再度固定期間を選択しなければなりません。

そうすると月々の返済額も増加していくという事になります。もちろん金利が下がっていたらラッキーですw

どうしても住宅ローンは長期になるので、金利変動は実質、正確な事がわからないというリスクがあります。こういう点も知っておいたうえで選んでいくのと、知らずに選んで、あとでこんなはずではなかったという事にならないようにするのが良いと思います。

弊社のセミナーはこのようなお話しもしています。安心してご相談ください。今回はこれで終わりにします。素敵な夜を。

マイホーム計画の事や資金土地探しなど不安や疑問、そして各商品へのお問い合わせは、お気軽にご質問、ご相談してくださいね!こちらからお願いします。