住宅ローンの中身!

いつもありがとうございます。

主に営業活動を行っている松崎好明です。

昨日は朝から、ハワイアンミュージックをBGMに午前、午後とも資料作ったり確認したり。これまで休日は家族で外出が頻繁だったのですが、コロナから家にいる時間が間違いなく多くなりました。秋に行われる地元の運動会も中止となり、各行事は自粛の方向です。お家時間を楽しくという生活スタイルが主流になるのかなと感じています。

では本題です。今日は住宅ローンの中身についての投稿です。

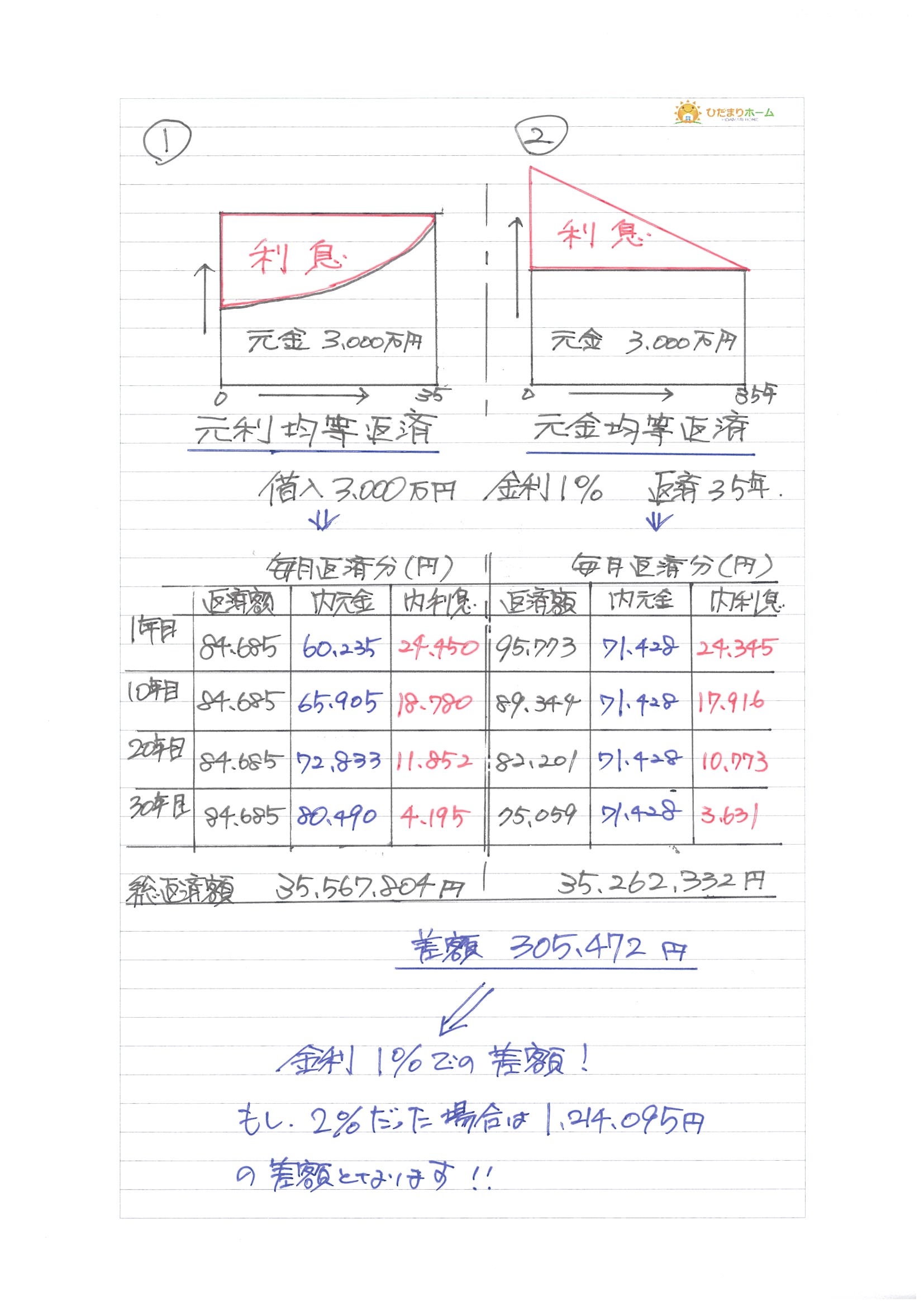

住宅ローンは①の元利均等返済と②の元金均等返済の2種類で、ほとんどの金融機関は①の元利均等返済という組み方です。金融機関によっては①と②を選べる所もあるようですが、まずは中身をみていきましょう。

①の特徴は、月々の返済額を一定にしてその中に元金部分と利息部分が入っています。①の図のように支払い当初は利息の占める割合が多く、返済が進むにつれて元金の割合が多くなっていきます。

②の特徴は、元金部分の支払いを一定にして、残高に応じて利息をのせていく方法なので、当初は支払額が多く、返済が進むにつれて月々の返済額が少なくなるのが特徴です。

①と②のシミュレーションしてみると、①と②の総返済額の差額は305,472円となります。同じ3,000万円を借りて支払総額が約30万円違うということは、その差額は利息によりますので、金融機関からみれば①の元利均等返済の方が利息部分の利益が多いという事が分かります。

金利が高くなればなるほどこの差額は大きくなっていきます。そうなると②の方がいいなと感じるかもしれませんが、①は毎月の返済額が一定なのに対して、②は支払い当初の返済額が多いため、場合によると金融機関の審査に通らない可能性がでてきます(年収負担率により)

②を選択される方は、徐々に返済額を減らしていきたい方に有効です。

いずれにせよ、住宅ローンは誰にでも共通でこれが良い!という事は一概に言えませんし、確かなことは今の超低金利の場合は一見、差額が出にくい感じに思いますが、金利の上昇などで大きく変動していきますので、借入時期はとても大切だという結論です。今回はこれで終わりにします。今夜も涼しくして素敵な夜を。

マイホーム計画の事や資金土地探しなど不安や疑問あれば気軽に質問してくださいね☞こちらからお願いします。